TNJ-092:「素人だけど伝えたい!」エンジニアが知っておきたい金勘定(前編)

はじめに

当然ながら私は企業会計に関しては素人です(汗)。それでも、エンジニアは技術開発に必要な知識だけではなく、自分の開発した製品や技術が、会社経営にどのように役立っているか、利益貢献しているかを理解できる、評価できる企業会計的な知識が必要ではないかと思っています。

そこで今回と次回は電子回路技術ネタから離れ、「エンジニアが知っておきたい企業会計のネタ」を、測定器購入と利益貢献という話題に絞って、素人なりにお話ししてみたいと思います。「解説」などというとおこがましいので、「お話し」ということばを使っています(汗)。また「企業会計」とすると硬い表現になり、読者の方々は興味を示さないと考え、「金勘定」なる表現でキャッチーなタイトルにしてみました(笑)。

説明している内容は、大枠は外していないはずですが、専門家の方、ご指摘あればお願いします。といっても、会計が専門の方がこの WEB ラボを見るはずもありませんが…。

思い出してみると…

以前勤務していた会社での思い出(その 1)

私も前職では開発エンジニアでした。そのころの「エンジニアと企業の金勘定に関する話題」を思い巡らすと、2 つのトピックが思い出されます。

ひとつは役員の方の言っていた「エンジニアも貸借対照表や損益計算書(次回、簡単に紹介します)が読めるようになるべきだ」という講話。当時は私もスルーでしたし、生涯、全くピュアのエンジニアを目指すのなら、スルーでよいかもしれません。

アナログ・デバイセズに入社後に、WEB(analog.com)に掲載されている Analog Devices 技術記事の筆者紹介欄に、MBA(Master of Business Administration; 経営学修士)保有と記載のあるエンジニアが非常に多いことに気がつきました。「エンジニアとして生きていくうえでは、経営学(金勘定はその一部)は分からんでもいいのでは」と不思議に思いました。さらにその後(他社の話も含めて色々と聞いていくと)、海外の企業では管理・経営層に上がっていくためには MBAの知識が必須、つまり MBA取得が昇進の条件(特に経営層)だと知りました。まあ、MBA は会計の知識だけではありませんが…。

つまり日本でも MBAで学ぶ知識(企業経営全般にわたる理論)、狭義であれば「企業の金勘定の知識」が必要、それをさらに狭義にすると「エンジニアも貸借対照表や損益計算書が読める知識が必要」と繋がっているとも考えられるわけです。

以前勤務していた会社での思い出(その 2)「御前にて」

続いてもうひとつのトピック。その前職では私は RF(Radio Frequency)系の開発エンジニアでした。それも新規事業分野に取り組んでいました。技術開発を行うためには、設備、それも高額な各種測定器が不足しており、それらの導入が必要でした。

高額な設備を購入するには「稟議書」の提出が必要です。非常に高額な場合は役員会での承認が必要でした。稟議書を提出する担当者は役員会で社長の「御前(ごぜん/みまえ)」で、購入の理由を説明しなくてはなりませんでした(以降に示す金勘定、つまり利益貢献度算出のしくみの理解など全くないまま)。当時の社長はさっぱりした方で、「必要なら買え!」と言ってくれました…。

測定器導入を意思決定会計から考えてみる

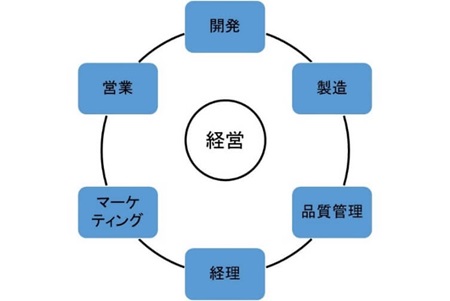

人生という学習が進んでくると気がつきます。図 1 のように企業経営は、社内の複数の組織が「要因・要素」として相互に複雑に関係しています。継続企業の前提(Going Concern)」[1]を実現するには、この複雑に絡み合っている要因・要素を的確に「収益/利益(それぞれ意味が異なります)」という方向に収斂(しゅうれん)させていく視点やプロセスが、経営者のみならず、従業員全員に必要ということです。

企業内での研究開発活動、経営のより短期目標的には、新製品開発では「利益創出」が重要です。利益が出なければ従業員の給与が出せません(ご飯が食べられません)。購入したい測定器、つまり設備投資は「費用」であり、利益(もうけ)から差っ引かれるもの、従業員からすれば、ご飯の質・量の「脅威」でしかないのです。

この技術ノートでは、製品設計・研究開発を行ううえで必要となる測定器の新規導入により、プロジェクトがクロ(黒字)かアカ(赤字)になるのかの判定方法を、企業会計の切り口から(素人のワタクシめが)お話しさせて頂こうと思います。

お話しすることは「意思決定会計」と呼ばれるもののエッセンスで、投資をすべきか、せざるべきかの意思決定をする際に使われる会計計算手法です。

「買わなきゃモノができないんだろ?」「必要なら買え!」となるわけですが…

それでも極端にいうと、必要な測定器を買わないと、新製品となるモノの設計ができないわけですから、新規事業なら「必要なら買え!」という話しでおしまいです(笑)。「ニワトリが先か、タマゴが先か?」と全く同じですが、まあ、それでもやってみましょう!

500 万円の測定器を購入したいが、それは利益貢献できるのか

厳密には面倒な計算だけど、エンジニアが理解するなら「どんぶり」の計算でほぼ良い

本格的な意思決定会計を行うには、フリー・キャッシュ・フローの計算(以降で簡単に説明します)や、貨幣の時間価値を考慮した現在価値法(Net Present Value; NPV 法)などを用いる必要がありますが、以降の計算のように「だいたい」とか「ざっくり」で答えを得るだけでも十分でしょう。設備投資(測定器購入)の意思決定をするのであれば、どうせ将来の収益予測なので、数字としてどれだけ精度があるのか、それさえ分かりません。「未来の予測」なわけですから。

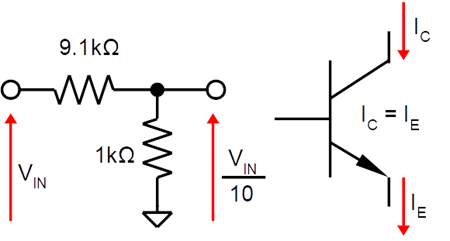

また図 2 のように、われわれエンジニアも「9.1kΩの抵抗と 1kΩの抵抗で分圧したときの電圧は 10%」とか「トランジスタの動作でベース電流は微小なので、コレクタ電流 IC とエミッタ電流 IE は等しいとする」などとラフに計算してしまうわけですから、それらとも全く同じかもしれません。

買おうとしている 500 万円の測定器は固定資産になる

「固定資産」とは土地とか建物など「固定された物」というイメージがありますが、企業会計上では測定器などの高額装置も「固定資産」になります。固定資産の定義は法人税法(税に関する法律「税法」のひとつです)の第二条第二十二号に

「固定資産 土地(土地の上に存する権利を含む。)、減価償却資産、電話加入権その他の資産で政令で定めるものをいう。」

とあります。この減価償却資産というものは同法第二条第二十三号に、「政令で定めるもの」として定義されており、測定器はその政令、同法施行令第十三条(減価償却資産の範囲)第七号の「工具、器具及び備品」のうち「工具」に分類されます。

同施行令では固定資産の購入価格 = 取得価額(金額は条文では「価額」っていうのですね)の下限の規定はありませんが、20万円以上のものが「本来の」減価償却資産となります。それより少額(10~20 万円未満)のものは若干取り扱いが異なります[2]。

10 万円未満の金額のものは「経費」として、その 1 年間の終了時にすべて費用として処理されます。以下で説明するような「減価償却」は行われません。

分かっているようで謎の深い「減価償却」

購入した測定器は時間が経過すると価値が低下してきます(機能や性能が低下するわけではありませんが)。新車で購入したクルマを以降に売ると、中古車として価値が低下することと同じイメージです。これを考えるのが「減価償却」です。「減価償却」であり、「原価焼却」ではありません(笑)。でも償(つぐない)却(おろす)なんて難しい表現ですね…。

測定器の現在の価値額は「簿価(帳簿価額)」という概念で表示されます。「帳簿」とは自社における記録帳です(いまなら経理データベースですね)。

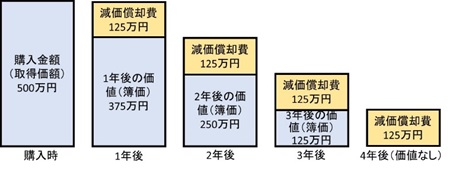

図 3 のように、購入時の購入価格 = 取得価額から毎年・毎年、法令で決まった一定期間(自分で勝手に決められないのです…。これを「耐用年数」といいます)、減価償却費を引き算していき、それにより現時点の測定器の価値、「簿価」を算出します。この図では以降に説明する定額法と定率法のうち、定額法で表記しています。この固定資産の現在の価値、「簿価」は、クルマの中古車のように、状態や市価で変動するようなものではありません。

工具、器具である測定器[測定工具及び検査工具(電気又は電子を利用するものを含む)]のうち研究開発用のものは、引き算できる耐用年数が 4 年と[3]に規定されています。なお[3]の別表第四では、なんと家畜とか果樹の耐用年数も規定があります(これらも固定資産なんですね…)。

減価償却の計算は定額法・定率法が用いられる

減価償却の計算には「定額法」もしくは「定率法」というものが用いられます(法人税法施行令第四十八条の二)。

算定方法や率は法令で決まっていますが、どちらを使用するかは企業が選択できます。

「定額法」は文字のとおり、毎年同一額を償却するもので、取得価額を耐用年数で割って計算します(平成 19 年度の税制改正で厳密な算定方法が変わっています[4]。また残存価額という概念もあります)。500 万円の測定器で耐用年数が 4 年であれば、1年間の減価償却費は 125 万円になります。図 3 には 500 万円の測定器を例に、定額法の計算を適用した数字も記載しています。

「定率法」も文字のとおり、毎年、残存価額(簿価)を同一比率で償却するもので、「減価償却資産の耐用年数等に関する省令, 附則(平成一九年三月三〇日財務省令第二一号),附則(平成二四年一月二五日財務省令第一〇号),別表第十 平成二十四年四月一日以後に取得をされた減価償却資産の定率法の償却率、改定償却率及び保証率の表」に、耐用年数が 4 年の場合は 1 年間で 50%と規定されています(「償却費が小さくなってきたら?とか、4 年目はどう計算するの?」という疑問には、[4]に答えが記載されています)。

まあこれらはエンジニアにとってはトリビア・ネタ[5]かもしれません(汗)。飲み屋で同僚に「知ってる?」と自慢すると嫌がられそうですね(笑)。

複数年にわたって費用として計上できる(毎年の利益を安定化できる)

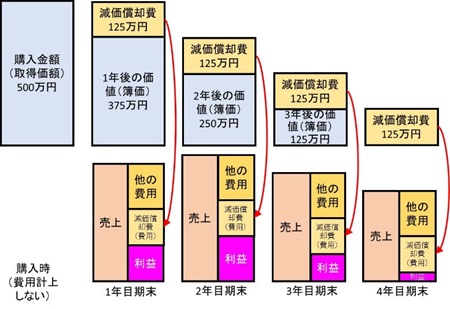

減価償却は簿価を算出する以外にも意味があります。購入した測定器の価格分を一括して購入時に計上(その年度の費用に算入する)のではなく、耐用年数の間に徐々に費用計上していくことができます(図 4)。これは

・上記のように企業会計の法律上で、複数年度にわたり減価償却する「しくみ(きまり)」が出来ている

・簿価が減額(償却)されるのと一緒に、その分をその年度の費用として計上(処理)できる

・複数年度かけて費用としていくことで、一括して費用計上する場合と比べて、毎年度ゲットできる利益(もうけ)が安定化・平準化する

・慣れないと不思議な考え方だが、企業会計では、現金の動きで費用や収入を計算していく方法(現金主義)ではなく、法令などの決まりを基準(トリガといえるかも)として、その費用や収入が「発生」したと考えられるときに、それらを計算(簿記として記録)していく方法(発生主義)がとられる

という考え方にたっています。購入時点で一括して費用計上すると、購入年度だけ大きく費用が増えてしまいます。それを安定化・平準化できるわけです。ポイントは、企業会計では「現金の実際のうごき」ではなく、「会計上のきまり」で計算されるということです。

また以降に説明するような「節税効果(タックス・シールド)」というものが実現でき、「買った測定器による利益貢献」にオマケをつけることができます。

新製品投入で得られる増加営業利益(予想値)を計算してみる…そのファースト・ステップ(購入したい測定器の影響は考えずに)

原価から売上総利益(予想値)を計算する

購入したい測定器を使って開発していく新製品に、販売価格 1台 32,000 円と値付け設定したとします(図 5 に表記しています)。設計チームにいれば、多くの場合、その製造原価は予想できます。なおここでは簡単にするため、販売活動にかかわる販売原価は無視します。

ここでいう製造原価(開発前なので見積値)は、同図のように、

材料費+製造工数×工賃(直接労務費; 直労費)

です。製造工数は開発チームが算出にかかわるものですし、工賃(直接労務費; 直労費)も経理部門に聞けば分かります。開発チームも知っているべき数値でもあるでしょう。これらから製造原価を計算できます。いま製造原価を 13,500 円として、これが新製品の原価すべてだとしてみましょう。

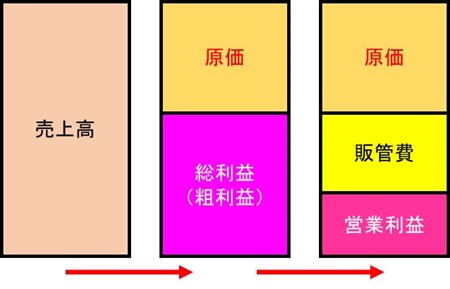

こうすると同図のように 1 台あたりの「売上総利益」を 18,500円と予想できます。売上総利益とは、売上金額から製造や販売に掛かる原価を引いた、一番基本的な利益数値です。これを「粗利益」とも呼びます。なおここでは原価を製造原価のみで考えていますので注意してください。「限界利益」という数値もありますが、本技術ノートでは説明を割愛します。

皮算用にはなりますが、この製品が 1 年間で 1,200 台売れる予測をしたと考えてみます。そうすると図 6 のように一年間でのこの製品の予想売上高は 38,400,000 円(3840 万円)、予想売上総利益は 22,200,000 円(2,220 万円)になります。

これら数字を簿記会計などの世界では k(キロ)、M(メガ)の単位で、38,400 千円とか 38.4 百万円と書きます。ここでは「万円」の単位で説明しています。

新製品投入で得られる予想営業利益

売上総利益は「粗利益」と呼ばれているように、企業活動で発生する定常的な費用、たとえば人件費(これが実際は結構占有率が高いのですが)や減価償却費は引かれていません。引き算することを、会計などのお金計算の世界では「控除」と呼びます。つまり「控除されていません」。

これらの費用は製造や販売活動に直接関連していない、「間接費」と呼ばれるもので、企業会計上では「販売費及び一般管理費(販管費)」と呼ばれます(図 7)。以降「販管費」として説明していきます。広告宣伝費や旅費交通費、交際費なども販管費に割り当てられます。減価償却費も販管費になります(製造原価に振り分けられるもの/場合もあります)。

販管費にエンジニア(間接人員)の人件費が含まれます。上記の売上総利益で示した工賃[製造要員(直接人員)の直接労務費])にはエンジニアの人件費は含まれません。

売上総利益から販管費(間接費)を引いたものが「営業利益」です(図 7)。これが企業活動での実質的な儲け、「本業での儲け」になります(本業 = 企業の本質的な生産・営業活動)。

プロジェクトに配賦すべき販管費

この技術ノートで考えるのは、「購入したい測定器(設備投資)がそのプロジェクトで利益貢献できるのか」という判断です。そのためこの「開発する製品 = プロジェクト」に関係する販管費を考える必要があります。これを「配賦」(費用負担の分担額の配分)と呼び(これがまた…「配布」では無いのです…)、この基準(ルール)は企業ごとで決めることができます。

また本格的には活動基準原価計算(Activity Based Costing; ABC)という配賦の考え方もあります[6]。本気でやってみたい方は、御社の経理部門・経理担当者に相談されてみてください。

販管費の配賦分を計算する(購入したい測定器の減価償却費はまだ考慮にいれずに)

ここでは配賦するルールを売上高比率としてみましょう。図 8をご覧ください。

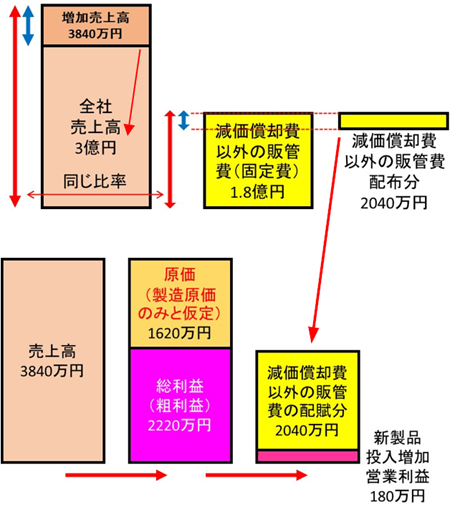

会社全体の前年の年間売上高が 3 億円(300 百万円)で、全社員数 20人の人件費とその他の販管費で 1.8億円(180百万円)とします。この金額は売上に左右されない費用、「固定費」のみとして簡単化して考えています。この段階では新製品投入による1 年間の増加売上高(予想値)をさきの図 6 のように 3,840 万円(38.4 百万円)とすると、

で販管費(間接費)の配賦分 A を計算できます(単位百万円)。購入したい測定器の減価償却費も販管費ですが、ここでは購入したい測定器の減価償却費は含めていません(その分は誤差になります)。

こういう皮算用の算出も技術屋には違和感ありますが、予測の見立てするためにはこうするしかないですよね。

この例では A = 20.4(百万円) = 2040 万円と計算できます。

増加営業利益を計算(購入したい測定器の減価償却費はまだ考慮にいれずに)

新製品投入による増加営業利益(予想値)は、1 年間の増加売上総利益(図 6 に示した 2,220 万円)から販管費配賦分 A を引いて(控除して)、

増加営業利益 = 売上総利益 - 販管費配賦分 A

で 180 万円となります。これが開発した新製品の市場投入により、1 年間で得られる増加営業利益の一番単純な予想になります。繰り返しますが、ここではまだ購入したい測定器の減価償却費は含めていません。

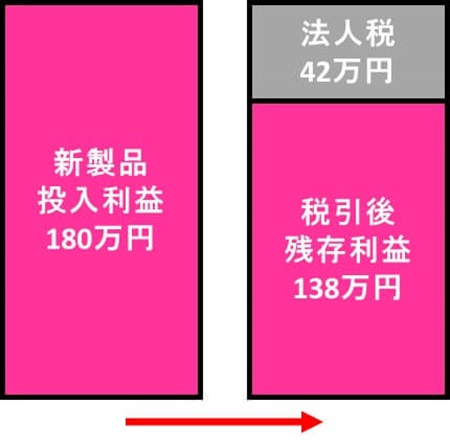

法人税を払った最終残存利益を計算

つづいてこの増加営業利益(予想値)から法人税(企業活動により得られる所得に対して課される税 [7])を支払った、最終残存利益を計算してみましょう。

まず税務署に支払うべき法人税率を確認します。[8]によると、いろいろと税率の区分けはありますが、「資本金 1 億円をこえる普通法人」では 23.2%です(2022 年初時点)。その企業が純粋に得られた利益(純利益)に対して 23.2%がかかります(資本金が 1 億円以下の法人では減免があります)。とりあえずここでは営業利益 = 純利益として話しを進めます。

この税率を用いて、新製品投入による増加営業利益から法人税を支払ったとしたときの税引後残存利益(予想値)は、図 9 のように

税引後残存利益 = 増加営業利益×(1 - 法人税率)

138 万円となります。購入したい測定器の減価償却費はまだ考慮外ですが、このように最終利益の増分、つまり「利益貢献」が計算できるわけです。

実際はここに、購入したい測定器の減価償却費を考慮したときの「節税効果」というものがあります。ここがポイントです。これは次回に説明します。

固定資産税というのもあるが

よく聞く税金として「固定資産税」というのがあります。500万円の測定器も固定資産になりますから、固定資産税を支払う必要があります。とはいえ一般的には設備投資の意思決定には固定資産税は含めません。

法人税は国に納税する国税ですが、固定資産税は地方自治体に納める地方税です。固定資産税率は自治体により異なり、標準税率は 1.4%とのことです[9]。「評価額(簿価に近い概念ですが、算出方法は若干異なるようです)」に固定資産税率をかけて、固定資産税を算出します。

固定資産税は税率が低いことから、設備投資の意思決定には「軽微な誤差範囲」といえるものかもしれません。

購入したい測定器の減価償却費も考慮して増加営業利益を計算してみる

つづいて購入したい測定器の減価償却費も考慮した、本来の増加営業利益(予想値)を計算してみましょう。これが本来の営業利益計算方法です。

これにより(まだこの技術ノートの本来の最終ゴールではありませんが)、測定器導入により得られる「利益の指標」を得ることができます。

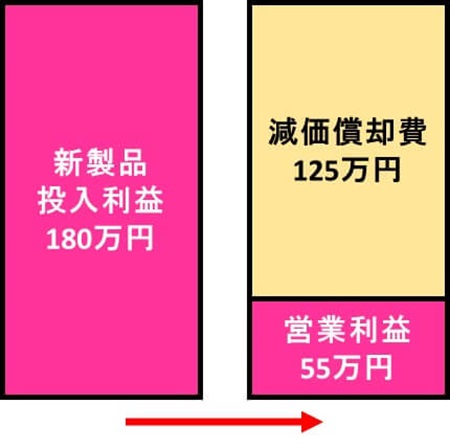

測定器の減価償却費を計算する

さきに示したように、減価償却費の計算には「定額法もしくは定率法」が用いられます。ここでは簡単な計算方法である定額法を用いてみましょう。研究開発用測定器の耐用年数は 4 年です。測定器の価格(取得価額)が 500 万円でしたので、1 年間の減価償却額は 4 年の 4 で割って

となります。125 万円です(図 3 や図 4 のとおり)。

「本来の」増加営業利益を計算してみる(測定器の減価償却費も考慮する)

税引前の話しの位置に戻ります。さきの増加営業利益(予想値)の計算では、減価償却費は考慮していません。本来の増加営業利益(予想値)の計算では、配賦分の販管費(間接費)以外に、購入する測定器の減価償却費を引き算する必要があります。減価償却費は図 4 のように測定器の購入費用を複数年にわたって計上できるしくみだからです。

先の計算のように、この測定器の 1 年間の減価償却費は 125 万円です。「本来の」増加営業利益(予想値)は、図 8 や図 9 で計算した「仮の」増加営業利益の 180 万円から、この減価償却費を引き算して

本来の増加営業利益 = 仮の増加営業利益 - 減価償却費

55 = 180 - 125

55 万円/1 年間です(図 10)。意外と少ない数字ですね…。利益を出すのは大変ですね…。ともあれ開発した新製品の 1 年間の営業成績予想は 55 万円と指標を出すことができます。

購入する測定器が利益貢献するかを「営業利益の視点」で考えてみると(本来の可否判断の指標ではないが)

このように購入する測定器が利益貢献するかの予測は、その一番単純な指標として、新製品投入による営業利益(予想値)が黒字か赤字かで判断することができるわけですね。

しかしこの数字(増加営業利益の予想値)は、設備投資可否の判断をする本来の数字(指標)ではありません。その具体的なお話しは次回の技術ノートに続きます…。

この節はつぶやきなのでスルーしてください

とはいえその次回に示す計算手順をエンジニア目線で深く、厳密に考えていくとまたまた深みに嵌ってしまいそうです(汗)。次に示すフリー・キャッシュ・フローの計算も必要です。また

・将来予測なので、どうせ精度 100%にはならず、結局は「どんぶり勘定」

となるのですが…。

よく聞くフリー・キャッシュ・フローとは?

手元に実際にある現金・預金の変動と、ここまでの計算方法でで得られる利益とは差異があります。企業間取引は「発生主義」として、売掛金、買掛金、手形など現金がやりとりされないまま行われ、その結果、損益計算書で利益計算がなされるからです。この「発生主義」は本技術ノートの途中でも示しました。

一方、実際の現金の増減を確認する書類を「キャッシュ・フロー計算書」といいます[10]。キャッシュ・フロー計算書では、図 11 のように

①本業の事業活動での現金の増減(営業キャッシュ・フロー。「営業」は「業」を営むという意味です。販売活動という狭義での「営業」ではありません)

② 設備投資つまり固定資産変動などによる現金の増減(投資キャッシュ・フロー)

③ 借入金などの増減(財務キャッシュ・フロー)

の 3 項目があります。

時々聞く用語、「フリー・キャッシュ・フロー」というのは、営業キャッシュ・フローと投資キャッシュ・フローの合算を示すものです。

この数字は「フリー」のとおり、その企業が「自由に使えるキャッシュ」という定義となります。「財務キャッシュ・フロー」という借入・返済の支出入もありますが、それは別にします。この数字は「企業活動で現金をどれだけ増やせたか」ですので、その企業の優秀性を示してくれる数値だとも言えます。

また図 11 の下、黄色のセル、「現金及び現金等価物の増減額」が、次回に示す「貸借対照表」の左上(資産の部)の現金及び預金の前年度数字からの変化分になります。

まとめ

今回は、購入したい測定器がどのように利益貢献できるかの指標の考え方のうち、その前半として、売上総利益から営業利益まで計算する考え方、また固定資産と減価償却というお話しから、測定器の減価償却費が営業利益(予想値)から差し引かれるというお話しをしました。

ざっくりの測定器購入判断(意思決定)としては、新製品投入による予想増加営業利益を考えればよいことになります。

![図 11. キャッシュ・フロー計算書(間接法。[10]の第九号をかなり簡略化してあるので注意)](/jp/_/media/analog/jp/education/web-lab/tnj092/tnj092_11.png?la=en&w=450&rev=38a53112c1da47e69b2ffe6377b42b62)

しかしこの数字は、設備投資可否の判断をする本来の数字(指標)ではありません。次回は、この本来の計算方法に迫ってみたいと思います。その次回のキーワードは「節税効果」です。

著者について

デジタル回路(FPGAやASIC)からアナログ、高周波回路まで多...

この記事に関して